Comprendre l'essentiel sur la Banque

/http%3A%2F%2Fwww.je-change-de-banque.fr%2Fwp-content%2Fuploads%2F2015%2F07%2FFotolia_81339853_Subscription_Monthly_M-750x410.jpg)

Tous les jours, vous accomplissez des actes qui vous lient à votre banque ; lorsque vous réglez un achat avec votre carte bancaire, quand vous retirez de l’argent liquide ou que vous recevez votre salaire…

Et pourtant, vous ne mesurez pas pleinement l’étendue de ce que les banques font.

La banque comment ça marche ?

Derrière les guichets des banques, se cache le mystère de la transformation de dépôts à court terme en crédits à long terme et de la création monétaire. Comment peut-on créer de la monnaie « ex nihilo » et, quitte à en créer, pourquoi ne pas en créer sans limites !

Tout aussi mystérieux est le fonctionnement des marchés financiers et les rôles que les banques sont amenées à y jouer.

Troisième sujet d’étonnement : la tarification des services. Le premier service étant celui du crédit, par quelle magie la banque fixe-t-elle son taux d’intérêt ? Est-ce juste « à la tête du client » ou existe-t-il des règles, en quelque sorte « scientifiques », qui expliquent les différents taux d’intérêt ?

Fiche d’identité du secteur

Commençons par quelques chiffres : avec environ 720 établissements de crédit, le secteur bancaire emploie environ 400 000 personnes dans l’hexagone. C’est le troisième employeur privé français. Il représente un peu moins de 3 % du PIB. (source FBF)

Partout les systèmes bancaires et financiers ont connu en quelques décennies une véritable mutation.

La banque universelle a notamment émergé dans plusieurs pays et elle est au cœur du système français. La structure des systèmes bancaires reste cependant marquée par des différences importantes, notamment entre les Etats-Unis où le recours au financement par les marchés l’emporte très largement et l’Europe continentale où le recours au financement par les crédits bancaires est restée prédominant.

Un secteur très contrôlé : pourquoi et comment ?

Le secteur bancaire a toujours été contrôlé. Mais la crise financière de 2008 a révélé les failles du système de régulation à l’échelle nationale comme à l’échelle internationale.

Les banques et la crise

Les banques ont été au cœur de la tourmente financière. À l’automne 2008, certains craignaient que le monde tombe dans une panique et une crise systémique généralisée. Il a alors fallu mettre en place des mesures d’urgence dans de nombreux pays et coordonner le rôle des banques centrales pour éviter la catastrophe.

En France comme partout dans le monde, l’État et la banque centrale sont intervenus pour sauver les banques : retour sur les dispositifs mis en place (recapitalisation, cautions, prêts) et les contreparties demandées.

Enfin, pour ne pas oublier la dimension prospective, nous poserons la question de l’avenir des banques . Quelles conclusions tirer de la crise dont nous ne sommes pas encore sortis ? La banque (et plus largement la finance) va-t-elle changer ? Quel modèle bancaire adopter ? Y a-t-il des bons et des mauvais crédits ? La titrisation est-elle encore d’actualité ?

Le poids du secteur financier en Europe

Alors que Chypre est montrée du doigt pour la place trop importante que l’île a accordée aux banques, il est intéressant de regarder le poids du secteur financier dans tous les pays de la zone euro.

Le poids du secteur financier dans l’économie d’un pays est déterminé par le rapport entre le total du bilan consolidé des banques et le PIB du pays.

Les risques d’un secteur financier trop important

Si le secteur financier d’un pays est trop élevé par rapport à son PIB,

Définition Indicateur économique mesurant les richesses créées dans un pays sur une période donnée. Il correspond à la somme des valeurs ajoutées dégagées par les entreprises financières et non financières, les collectivités publiques, les ménages et les associations à but non lucratif résidant dans ce pays, soit la totalité de la production de biens et services réalisée sur la période considérée dans un pays donné. La variation du PIB sur une période donnée est l’indicateur le plus couramment utilisé pour mesurer la croissance économique

une crise bancaire peut mettre en danger toute l’économie de ce pays. Cela est encore plus vrai si certaines banques présentent des risques systémiques. Mais une banque systémique n’a pas obligatoirement un poids très élevé dans le PIB du pays.

|

Aux États-Unis, la banque JP Morgan ne représente que 0,15 fois le PIB du pays, mais c’est une banque systémique (ou too big to fail). |

Chypre, dont le plan de sauvetage a été adopté le 25 mars dernier, a un PIB 7 fois plus petit que son activité bancaire. La fragilité de son système bancaire provient surtout de la concentration de l’activité bancaire en direction de seulement deux pays : la Russie et la Grèce. Chypre ne recense aucune banque systémique, selon la liste établie par le FESF.

Définition Fonds créé lors d’un sommet exceptionnel des chefs d’État et de gouvernement de la zone euro le 9 mai 2010 pour fournir des aides financières à des Etats membres de la zone Euro. Basé au Luxembourg, créé au départ pour trois ans, il a été chargé de garantir des prêts pour les Etats qui seraient dans l’incapacité de trouver, seuls, de l’argent frais sur les marchés financiers. Il agit en complément d’une facilité communautaire de 60 milliards d’euros et pourra être complété par des lignes de crédit du FMI pour un montant total de 250 milliards d’euros.

L’Irlande en 2010, et le Portugal en 2011 ont été les premiers Etats à bénéficier de son intervention. En mars 2011 il a été décidé d’étendre sa capacité d’intervention à 440 Milliards d’euros et de le remplacer au-delà de 2013 par le Mécanisme Européen de stabilité (MES). Depuis juillet 2011, il a l’autorisation d’acheter des obligations d’Etat sur les marchés financiers.

D’autre part, le fonds bénéficie de la notation AAA (la meilleure) signifiant que le risque de défaut de paiement est quasi-nul et ce grâce aux garanties apportées par les 18 Etats membres de la zone euro.

.

L’autre petite île de la Méditerranée est dans la même situation : l’activité bancaire de Malte représente 7,6 fois son PIB. Ces deux places sont considérées comme des paradis fiscaux.

L’instabilité bancaire ne provient pas obligatoirement d’un secteur bancaire trop important

Le Luxembourg concentre des activités bancaires qui représentent près de 22 fois son PIB. En effet, le duché du Luxembourg est un tout petit pays dont la principale activité est la finance. C’est le point d’entrée de nombreux investisseurs étrangers dans la zone euro. Cela pourrait paraître comme une fragilité, pourtant le Luxembourg met en avant la qualité et la stabilité de ce secteur financier.

À l’inverse, d’autres pays ont des systèmes bancaires fragiles alors que le secteur financier représente moins de 4 fois le PIB. C’est notamment le cas de l’Espagne, de la Grèce et du Portugal.

La France se situe légèrement au-dessus de ces pays. L’activité bancaire y pèse 4,2 fois le PIB.

|

Le bilan de BNP Paribas est à lui seul équivalent au PIB de la France. |

Le total du bilan de l’ensemble des banques de la zone euro représente 3,46 fois le PIB global de la zone. En effet, des pays comme l’Estonie, la Slovénie ou la Slovaquie ont une activité bancaire très faible, ce qui fait chuter la moyenne de la zone euro.

Au-delà des frontières de la zone euro, deux pays ont des secteurs financiers qui représentent plus de 4 fois leur PIB : le Royaume-Uni et le Danemark. Mais pour le Royaume-Uni, ces chiffres ne retracent pas l’activité de la place financière de la City, seulement le poids des établissements bancaires. La Suisse, quant à elle, présente une activité bancaire près de 5 fois supérieure à son PIB (chiffres 2011).

L’activité des banques centrales nationales n’est pas prise en compte dans ces statistiques.

|

Le total du bilan des banques de la zone euro représente 3,46 fois le PIB de la zone euro. |

- La création monétaire : comment ça marche ?

- Les limites à la création monétaire

- La politique monétaire de la Banque Centrale

- Les Banques Centrales créent-elles de la monnaie ?

- Le rachat de titres de la dette publique par la BCE peut-il être assimilé à de la création monétaire ?

L'un des principaux rôles de la monnaie, prise sous toutes ses formes (billets, pièces, comptes courants), est de servir d'intermédiaire aux échanges entre les agents économiques.

Dès lors, il est important que la quantité de monnaie (ou le stock de monnaie) en circulation dans l'économie soit suffisante pour permettre le bon fonctionnement du système économique sans être excessive (dérive inflationniste).

Or, si le stock de monnaie en circulation dans l'économie demeurait constant, cela empêcherait les échanges entre les agents économiques de se développer car une partie de la demande en provenance des consommateurs serait contrainte par le manque de monnaie. De fait, l'offre serait elle-même contrainte par des perspectives de débouchés restreintes et la croissance économique en pâtirait.

Il est donc important que le stock de monnaie en circulation puisse progresser en liaison avec les besoins de financement des agents économiques. Dans ce contexte, la création monétaire revêt une importance capitale. On parle de création monétaire car il s'agit d'un processus qui se traduit par un accroissement du stock de monnaie existant, et donc littéralement par la création de monnaie qui n'existait pas au préalable.

Les limites à la création monétaire

Les banques commerciales ne peuvent octroyer autant de crédits ni créer autant de monnaie qu'elles le veulent. En effet, il existe deux limites à leur activité de prêts aux agents économiques : la réglementation prudentielle et la politique monétaire de la Banque centrale.

Réglementation prudentielle

La réglementation prudentielle est destinée à éviter que les banques ne prennent trop de risques et finissent par faire faillite. En effet, si la situation financière d'un client est irrémédiablement compromise, le prêt que la banque lui a consenti risque de ne pas être remboursé. Dans ce cas, la banque devra combler son manque de liquidités en empruntant aux autres banques les montants non remboursés et devra enregistrer une perte comptable correspondant à la partie du crédit non remboursée. Si trop de clients de la banque ne peuvent rembourser leurs emprunts, c'est la banque elle-même qui se retrouve dans une situation difficile. Compte tenu des liens de financement entre les banques, qui se prêtent mutuellement, les difficultés d'une banque peuvent se transmettre à l'ensemble du secteur bancaire.

C'est pourquoi les réglementations dites prudentielles imposent aux banques des limites dans le montant total de leurs engagements. En particulier, elles doivent respecter un ratio de solvabilité (lien mot dico) rapportant le montant total de leurs fonds propres à leurs engagements au moins égal à 8 %.

|

Si une banque détient 100€ de fonds propres, elle ne pourra prêter plus de 1250€. |

Par ailleurs, les banques sont tenues de mettre en place des procédures de contrôle interne destinées à leur permettre d'apprécier la capacité de remboursement des demandeurs de crédit et limiter ainsi les risques de défaut de paiement.

Politique monétaire

La deuxième limite à la création monétaire vient de la politique monétaire. Le rôle de la banque centrale est de gérer la quantité de monnaie en circulation dans l'économie (ce qu'on appelle la masse monétaire) de façon à ce qu'elle soit adaptée aux besoins des agents économiques. La banque centrale doit s'assurer qu'il y ait suffisamment de monnaie dans l'économie mais pas trop non plus. Il faut éviter à la fois la récession et l'inflation. Elle a un objectif d'une inflation inférieure à 2 %, mais proche de ce niveau.

Dans la zone euro, c’est la Banque Centrale Européenne, qui régule la quantité de monnaie en circulation. Elle est indépendante des États et des autres institutions européennes.

La politique monétaire de la Banque Centrale

Chaque établissement bancaire est tenu de disposer d’un compte auprès de la banque centrale. C’est grâce à ces comptes bancaires que la BCE met en place la politique monétaire.

Premier instrument : le taux des réserves obligatoires

La Banque Centrale impose à toutes les banques commerciales de « déposer » sur leur compte (auprès de la BCE.

Définition La Banque Centrale Européenne définit et met en œuvre la politique monétaire de la zone euro. Sa mission principale est d’assurer la stabilité des prix dans la zone euro. Elle est l’unique instance pouvant autoriser l’émission de billets de banque dans la zone euro puisqu’elle détient et gère les réserves de changes des pays de la zone euro

( ou réserves obligataires, un pourcentage des crédits qu'elles accordent. Si le taux des réserves obligatoires est de 1 %, cela signifie que si une banque accorde un crédit de 1000 €, elle doit déposer 10 € à la BCE.

Plus le taux des réserves obligatoires est faible, plus les banques pourront accorder des crédits. Si la BCE décidait de baisser ce taux à 0,5%, lorsqu'une banque prête 1000€, elle ne devrait plus déposer que 5 € à la BCE au lieu des 10€ précédemment.

Inversement, si la BCE augmente ce taux à 2%, les banques pourront accorder moins de prêts car pour 1000 € prêtés, 20 € au lieu de 10 € précédemment devront être déposés à la BCE et seront donc "gelés". Cet instrument est aujourd'hui peu utilisé par la BCE. La seule modification du taux des réserves obligatoires remonte au 18 janvier 2012, où il est passé de 2% à 1%. Il n'avait pas évolué auparavant.

Deuxième instrument : les interventions sur le marché interbancaire

Ces interventions, dites " opérations d'open market

Définition Interventions de la banque centrale sur le marché monétaire consistant à fournir ou retirer des liquidités aux établissements financiers via des achats ou des ventes de titres et ainsi influencer à la baisse ou à la hausse le taux du marché monétaire.

se situent au cœur de la politique monétaire de la BCE.

Quand une banque a besoin de liquidités pour honorer les paiements effectués par ses clients (si ses clients retirent plus d'argent de leurs comptes qu'ils n'en déposent), elle les emprunte à une autre banque. De l’autre côté, quand une banque a des liquidités disponibles (ses clients remettent plus d'argent sur leurs comptes qu'ils n'en retirent), elle les propose aux autres banques. C'est ce que l'on appelle le marché interbancaire. Les banques se prêtent pour des durées très courtes, parfois seulement pour 24 heures, et jusqu'à un an. Les paiements entre banques se font exclusivement par l'intermédiaire des comptes qu'elles détiennent à la banque centrale. C'est pourquoi on parle de "monnaie banque centrale".

|

Cette monnaie n'est utilisée par les banques que sur le marché interbancaire et ne circule donc pas dans l'économie. |

Les taux d'intérêt sur le marché interbancaire servent de référence aux banques pour fixer les taux d'intérêt des crédits qu'elles accordent à leurs clients.

Mais quand une banque ne trouve pas le montant nécessaire auprès des autres banques, elle peut s’adresser à la BCE qui va lui prêter ces liquidités à un taux d'intérêt appelé "taux des opérations principales de refinancement". La banque doit pour cela apporter à la BCE des garanties sous la forme de titres de créances de qualité qu'elle détient. On dit qu’elle se « refinance » auprès de la banque centrale. C’est le mode principal d’intervention de la BCE. Celle-ci a modifié le taux de ces opérations principales de refinancement à 40 reprises depuis sa création en 1999 ( 21 baisses et 19 hausses).

Si la BCE augmente le taux de ses opérations de refinancement, les banques vont répercuter cette hausse sur le coût des crédits qu’elles accordent. Les agents économiques vont être plus réticents à emprunter et vont alors réduire leur consommation (particuliers) ou leur production (entreprises).

Inversement, si la BCE diminue le taux de refinancement, les banques vont diminuer le taux d’intérêt de leurs crédits. Les agents économiques vont être plus enclins à emprunter et vont alors augmenter leur consommation (particuliers) ou leur production (entreprises).

En cas de tensions sur le marché interbancaire (les banques ne veulent plus se prêter), la banque centrale peut aussi fournir des liquidités (octroi de prêts temporaires garantis par des titres par exemple) ce qui a pour effet de faire baisser le taux du marché monétaire. En sens inverse, elle peut également intervenir pour retirer des liquidités (elle vend aux banques des titres de dette publique par exemple) et orienter le taux du marché monétaire à la hausse.

Troisième instrument : les facilités permanentes

Les facilités permanentes sont gérées de façon décentralisée par les banques centrales nationales membres de la zone euro. Elles sont réalisées sans appel d'offre, à la demande des banques sans limitation de montant ou à l'initiative de chaque banque nationale.

Elles permettent de fournir ou de retirer des liquidités par le biais de prêts ou de dépôts d'une durée de 24 heures. Le taux d'intérêt de ces opérations est fixé par la BCE. Ils déterminent respectivement le taux plafond et le taux plancher du marché interbancaire au jour le jour.

Les Banques Centrales créent-elles de la monnaie ?

La réponse est non. Ce sont essentiellement les banques commerciales, celles qui sont habilitées à la fois à faire des crédits et à recevoir des dépôts, qui créent de la monnaie.

Il existe deux autres sources de création monétaire :

- l'Etat, via le déficit budgétaire, puisque les paiements qui ne sont pas financés par des ressources fiscales se retrouvent sur les comptes des agents économiques bénéficiaires.

- Les achats de devises : lorsqu'une banque achète des devises, elle crédite le compte de son client en euros (créant ainsi de la monnaie) et reçoit en contrepartie les devises.

Toutefois, ces deux sources de création monétaire restent secondaires.

La monnaie banque centrale et les billets ne sont pas de la création monétaire

Cependant, une banque centrale crée ce qu'on appelle de la "monnaie banque centrale".

On a vu qu'un des rôles de la banque centrale était de permettre le bon fonctionnement du marché interbancaire, notamment en fournissant aux banques les liquidités dont elles ont besoin pour effectuer leurs paiements sur ce marché. De fait, elle crée de la monnaie "banque centrale" pour la durée du prêt. Mais cette monnaie est exclusivement utilisée pour les paiements entre banques et transite par les comptes que les banques détiennent à la banque centrale. Cette monnaie ne peut donc pas être utilisée directement pour accorder des crédits, elle ne circule pas dans l'économie et ne vient pas gonfler la masse monétaire.

Par ailleurs, la banque centrale produit les billets qui circulent dans l'économie.

Ces billets sont fournis aux banques qui à leur tour les mettent en circulation au profit des particuliers ou des entreprises. Toutefois, il n'y a pas de création monétaire car lorsque ces derniers retirent des billets, leurs comptes bancaires sont débités du montant correspondant. Il s'agit donc d'un simple transfert des dépôts bancaires vers les billets, sans que la masse monétaire en circulation dans l'économie ne gonfle.

La planche à billets

Néanmoins, la banque centrale peut créer indirectement de la monnaie en finançant le déficit budgétaire. C'est ce que l'on appelle "faire marcher la planche à billets".

L'expression "faire fonctionner la planche à billets" désigne le fait, pour une banque centrale, de financer le déficit public en créditant le compte que l'État détient dans ses livres du montant de ce déficit, moyennant une rémunération.

La banque centrale accorde ainsi une avance au Trésor Public qui se traduit par une injection de liquidités dans l'économie (via les paiements réalisés par le Trésor Public) et un gonflement de la masse monétaire (hausse équivalente des dépôts à vue et/ou des billets en circulation). Si cette avance n'est pas remboursée elle peut générer un comportement de laxisme budgétaire et de financement systématique du déficit public par la banque centrale qui finirait par provoquer des tensions inflationnistes (via une surchauffe de l'activité économique et une dépréciation de la monnaie).

|

C'est pourquoi une telle pratique est aujourd'hui interdite à la BCE et dans toute la zone euro. |

C'est aussi en raison du caractère potentiellement inflationniste du déficit budgétaire que des règles ont été instaurées dans la zone euro pour le limiter (le traité de Maastricht fixe une norme à 3 % du PIB).

Ne pas confondre avec les politiques d'assouplissement quantitatif

Il ne faut pas confondre "planche à billets" et "politique non conventionnelle ou "d'assouplissement quantitatif", telle que mise en œuvre aux Etats-Unis, au Japon, dans la zone euro ou en Angleterre.

En effet, dans le deuxième cas, la banque centrale achète des titres représentatifs de la dette publique,mais une partie seulement de ces titres, afin de faire baisser ou de contenir les taux d'intérêt et donc de permettre au Trésor d'emprunter dans de meilleures conditions sur les marchés financiers. Elle ne finance donc pas l'intégralité du déficit budgétaire, forçant ainsi le gouvernement à recourir aux marchés financiers pour couvrir le solde de ses besoins.

Le rachat de titres de la dette publique par la BCE peut-il être assimilé à de la création monétaire ?

En principe non car pour qu'il y ait création monétaire, il faudrait qu'il y ait prêt direct de la banque centrale aux Etats. Or, les déficits publics sont financés par émission d'emprunts sur les marchés obligataires qui sont souscrits par des banques et des investisseurs, qui eux-mêmes "recyclent" de l'argent préexistant.

Par l'intermédiaire des programmes mis en place, la BCE intervient au deuxième niveau :

- Soit en rachetant ces titres sur le marché "secondaire".

- Soit en acceptant de refinancer les banques qui apportent ces titres en garantie.

Le rachat des titres de la dette publique sur le marché secondaire ainsi que le refinancement des banques se traduit par la création de" monnaie banque centrale", dont on a vu qu'elle ne vient pas gonfler la masse monétaire.

En revanche, indirectement, la BCE stimule la création monétaire puisqu'elle permet aux banques de disposer de davantage de liquidités sur leur compte à la BCE à partir desquelles elles vont pouvoir financer les agents économiques (octrois de prêts, achats de titres) tout en respectant le taux des réserves obligatoires.

Toutefois, lorsque la BCE rachète des titres de la dette publique sur le marché secondaire, elle procède à la "stérilisation" de ses interventions. Cela signifie qu'elle va intervenir pour retirer le même montant de liquidités que celui qu'elle aura apporté aux banques en rachetant les titres de la dette publique. Par exemple, si la BCE rachète sur le marché secondaire de la dette publique des titres d'une contrevaleur de 150 milliards d'euros, elle va dans le même temps procéder à une reprise de liquidités pour un montant global de 150 milliards d'euros également.

|

La reprise de liquidité de la BCE dans le cadre d'opérations de stérilisation correspond à un emprunt auprès des banques. Cet emprunt (désigné sous le terme de "reprise de liquidité en blanc") prend la forme d'une facilité de dépôts rémunérés : les banques ont la possibilité de placer leurs excédents de liquidité, à concurrence du montant fixé par la BCE et selon une procédure d'appel d'offre, dans un compte ouvert auprès de la BCE. Ces montants sont rémunérés, contrairement à ceux qui sont placés en excès du montant des réserves obligatoires. Mais le taux de rémunération de ces dépôts est inférieur au taux de refinancement principal de la BCE. |

Il en va différemment aux Etats-Unis ou en Grande Bretagne

La situation de la Federal Reserve Bank (la banque centrale des Etats-Unis) ainsi que celle de la Banque d'Angleterre sont différentes car, à l'inverse de la BCE, elles ont le droit d'acheter directement des titres de la dette publique sur le marché des émissions primaires. La FED et la Banque d'Angleterre peuvent donc directement financer une partie du déficit public américain et anglais. Ce faisant, elles "monétisent" la partie du déficit public qu'elles financent, ce qui revient à créditer le compte du Trésor en monnaie nouvellement créée qui, à son tour viendra gonfler la masse monétaire via les utilisations qu'en fera le Trésor (traitement des fonctionnaires, paiements des fournisseurs).

Par ailleurs, en se portant acquéreurs d'obligations émises par le Trésor, la FED et la Banque d'Angleterre pèsent directement sur la demande de titres de la dette publique et donc sur la détermination des taux d'intérêt, ce qui est l'objectif principal de ces interventions.

Le fait de pouvoir souscrire aux émissions primaires de la dette publique confère donc deux avantages pour des économies confrontées à des conjonctures économiques difficiles :

- stimuler le gonflement de la masse monétaire (et donc injecter des liquidités dans l'économie). A noter toutefois que le même résultat pourrait être obtenu en zone euro si la BCE ne procédait pas à une stérilisation de ses achats de titres de la dette publique sur le marché secondaire.

- peser directement sur la formation des taux d'intérêt lors des émissions primaires des titres obligataires publics. Cependant, le même résultat (baisse des taux d'intérêt à long terme sur les emprunts d'Etat) a pu être obtenu par la BCE en intervenant sur le marché secondaire de ces titres.

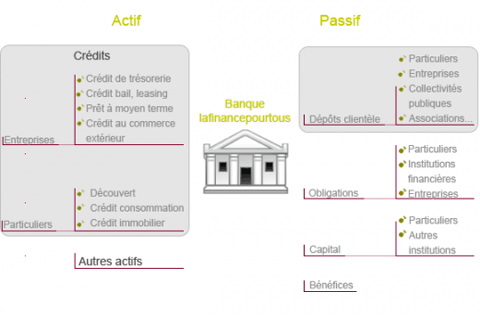

Dépôts, crédits et création monétaire

Les banques collectent les dépôts, notamment les dépôts à vue, gèrent les moyens de paiement du public et accordent des crédits aux entreprises et aux particuliers.

Mais au fait comment ça marche ?

La banque recueille des dépôts et sert de caissier à la clientèle

Examinons ses ressources

Soit la banque X. Comme n’importe quelle entreprise elle dispose d’un capital permanent constitué par des actions qu'elle a émises et des bénéfices qu’elle met en réserve. Elle dispose également des ressources correspondant aux obligations et autres titres financiers souscrits par les investisseurs.

Mais une bonne partie des ressources courantes de la banque est constituée par les dépôts de la clientèle. Ces dépôts collectés par les banques constituent pour ceux qui déposent un avoir, une créance, et pour les banques une dette à l’égard des déposants. Les dépôts sont liquides ou quasi liquides (à vue ou à terme). Ils sont effectués par des particuliers, des entreprises, des associations, des collectivités publiques.

Les dépôts comment ça marche ?

La banque est le caissier de ses clients. La collecte des dépôts implique que la banque exécute les ordres de paiement et d’encaissement de ses clients. Les paiements effectués par les clients de la banque X réduisent les dépôts auprès de cette banque et donc ses ressources. Ils augmentent les dépôts de clients d’autres banques à qui sont versés ces paiements et donc également les ressources courantes de ces banques.

Ils peuvent aussi ne pas avoir d’influence sur les ressources de la banque lafinancepourtous si le paiement est effectué à un client de cette même banque. Et inversement en cas d’encaissement de clients de la banque lafinancepourtous.

Chaque jour, chaque banque fait le bilan des paiements effectués par ses clients. Et les banques échangent les paiements qui correspondent à des mouvements de fonds de l’une vers l’autre. Elles n’ont plus à payer entre elles que le solde net des mouvements qui peut être selon les cas dû ou à recevoir.

C’est ce qu’on appelle la « compensation » (clearing en anglais) organisée sous l’égide de la banque centrale dans une chambre de compensation

Définition La chambre de compensation a pour but de permettre aux banques et institutions financières, qui sont membres de cette chambre, de s’adresser à elle pour acheter des actifs sur les marchés et effectuer les paiements dus en échange. La chambre est la contrepartie unique de tous les opérateurs, c’est-à-dire les acheteurs et les vendeurs. Ainsi c’est elle qui supporte le risque qu’une contrepartie n’honore pas son contrat.

Les principales chambres de compensation en Europe sont LCH.Clearnet, Eurex Clearing, Euro CCP, et elles peuvent intervenir sur le marché des actions comme sur le marché des dérivés pour assurer la surveillance des positions. Elles exigent par ailleurs la formation d’un dépôt de garantie le jour de la conclusion d’un contrat, et en cas de perte potentielle d’un contractant, elles procèdent à un appel de marge, c’est-à-dire qu’elles demandent un dépôt de garantie supplémentaire équivalant à deux jours de pertes maximales. Si le contractant n’effectue pas ce dépôt supplémentaire, alors la chambre de compensation dénoue d’office la position et apure les pertes avec le dépôt de garantie.

dont sont membres les banques et les institutions financières autorisées.

Au total, ce qui caractérise ces ressources constituées par les dépôts de ses clients, c’est qu'elles sont toujours disponibles ou presque pour les clients. Ce sont des actifs liquides

Définition Un actif est liquide s'il peut être acheté ou vendu rapidement et faire l'objet d'une grande quantité de transactions sans que cela ait d'effet majeur sur les prix.

. Et en même temps, ce sont en moyenne et en principe des ressources relativement stables, une fois les compensations entre paiements et encaissements effectuées.

La banque fait des crédits

Examinons maintenant les actifs (les emplois) de la banque et plus particulièrement les crédits qu'elle fait.

Elle prête de l’argent à qui en a besoin pour financer sa trésorerie ou ses projets. (Pour ses autres activités, voir article " Intermédiaire dans le financement du marché ")

Ce qui caractérise ces crédits, c’est que :

- En prêtant, la banque prend toujours un risque : celui de ne pas être remboursé. Cela dépend des revenus futurs de l’emprunteur. Il y a donc un pari sur l’avenir.

- Les prêts sur lesquels les emprunteurs paient un intérêt sont remboursés parfois en une fois (découverts). Ou bien ils sont remboursés petit à petit en fonction de la longueur du prêt et de son montant (par amortissements successifs).

- Pour se protéger contre les risques, la banque prend des garanties : elle exige, en cas de non remboursement, qui constituerait pour elle une dévalorisation de son actif et une perte sèche, de pouvoir vendre un bien qui est mis en garantie ou d'avoir l’assurance que quelqu’un d’autre remboursera à la place de l’emprunteur (notion d’hypothèque et de caution).

Au total, d’un côté en collectant les dépôts, les banques drainent une partie des ressources de ceux qui ont une capacité de financement c'est-à-dire ceux dont l’épargne est supérieure à leurs dépenses d’investissements matériels. Inversement, en faisant crédit, les banques mettent des ressources à disposition de ceux qui ont un besoin de financement. La banque joue alors un rôle d’intermédiaire entre les agents qui ont des capacités de financement et les agents qui ont des besoins de financement. On dit que « les dépôts font les crédits ».

Les dépôts collectés par les banques sont liquides à court terme, alors que les prêts qu'elles accordent sont à plus long terme. Ce qui répond au besoin des emprunteurs et a une grande utilité économique. Cette asymétrie place les banques dans une situation très particulière (Voir article "les banques ne sont pas des entreprises tout à fait comme les autres" ). On dit que les banques font de la transformation.

Un déposant peut-il savoir à quels crédits sont utilisés les dépôts qu’il a effectués à la banque lafinancepourtous ?

Parfois oui

Dans certains cas, oui on peut savoir à quoi servent les dépôts que l’on a effectués.

|

L'argent collecté sur le livret A sert à financer le logement social. La plus grande partie de l'argent collecté sur les livrets A est transférée à la Caisse des dépôts et consignations. Celle-ci paie aux banques le montant des intérêts servis aux épargnants plus une commission pour couvrir leurs frais (0,6 %). La Caisse des dépôts utilise une partie de cet argent à des prêts à long terme, voire à très long terme destinés au logement social et place le reste sur les marchés financiers (dans des placements principalement sans risque et avec une liquidité suffisante pour garantir que les sommes nécessaires seront toujours disponibles pour les retraits des épargnants). |

Souvent non

Mais en règle générale, on ne peut pas savoir à quels financements servent ses dépôts bancaires personnels. Ce que l’on peut savoir, c’est globalement ce que la banque a effectué comme prêts à partir de l’ensemble de ses ressources, dont vos dépôts constituent une composante. Un peu comme pour l’électricité que vous consommez : sauf si vous la produisez vous-même, impossible de savoir si celle que vous consommez à un instant T a été produite dans une centrale à gaz, dans une centrale nucléaire ou dans par un champ d’éoliennes.

De plus, la banque ne fait pas simplement des crédits en utilisant les dépôts déjà existants.

La création monétaire

Une banque peut aussi créer de la monnaie. Elle accorde un crédit et crédite du même montant le compte de dépôt de l’emprunteur. Celui-ci pourra l’utiliser pour payer ses fournisseurs ou le bien qu’il souhaite acheter grâce au crédit. On dit alors que « les crédits font les dépôts ».

Le remboursement du crédit aboutira de façon symétrique à une destruction de la monnaie créée.

|

|

Tous les crédits ne donnent pas lieu à de la création monétaire. Lorsque des établissements financiers spécialisés (par exemple spécialisé dans le crédit à la consommation), qui ne sont pas habilités à recevoir des dépôts accordent un crédit, ils ne peuvent le faire que parce qu’ils sont préalablement financés et non pas en créant de la monnaie. Seules les banques qui gèrent les dépôts ont le pouvoir de création monétaire. Mais tous les crédits attribués ne donnent pas lieu à création monétaire. |

Les banques peuvent elles prêter sans limites ?

Non, et ceci pour plusieurs raisons :

Une banque doit faire face à ses engagements

Elle doit avoir continuellement les ressources suffisantes pour faire face aux décaissements sur les dépôts de ses clients.

En outre, la partie "crédits" de ses actifs n'est pas liquide. La banque ne peut espérer être remboursée avant le terme du crédit. Et si elle doit faire face à des déposants, elle pourra se retrouver en difficulté.

S’ajoutent les risques pris sur les crédits qui peuvent se traduire en perte sèche correspondant au montant du capital non remboursé beaucoup plus importantes que les bénéfices obtenus d’un emprunt remboursé.

En cas de situation financière difficile du débiteur

Lorsque la situation financière du débiteur est irrémédiablement compromise ou si le prêt sert à financer un projet trop ambitieux ou à rentabilité future insuffisante, voilà qui peut mettre en difficulté la banque concernée mais aussi l’économie en général (inflation, bulle, risque de difficultés en chaine pour les banques). C’est pourquoi la réglementation et la politique monétaire limitent la capacité de prêts des banques.

Or, les crédits génèrent eux-mêmes des décaissements (le crédit a pour but un achat qui donne lieu à un paiement). Chaque banque doit donc veiller à garder un équilibre satisfaisant entre ses crédits et ses dépôts.

Quand ses ressources sont insuffisantes elle doit en trouver

Elle emprunte aux autres banques. Et quand elle a du « disponible », elle peut en prêter.

C’est ce qu’on appelle le marché interbancaire réservé aux établissements de crédit qui échangent entre eux des actifs financiers et empruntent ou prêtent à court terme. La Banque Centrale y intervient également pour apporter ou reprendre des liquidités.

Les taux d’intérêts pratiqués sur ce marché pour la zone euro sont connus sous le nom d’Eonia pour les prêts au jour le jour et d’Euribor pour les prêts allant de 1 mois à 1 an.

Mais cela a des limites du fait du coût de ces emprunts et de la capacité de prêt des autres banques. Dans ces conditions, les prêts que la banque effectue finissent par devenir de moins en moins rentables

Comment se fabrique un taux d’intérêt

Qui n’a pas sursauté à réception de son relevé de compte en voyant le taux des intérêts débiteurs sur un « petit découvert » de trois jours ou à la lecture d’une offre préalable de prêt immobilier à 15 ans précédant l’achat d’une résidence principale ?

Comment expliquer 14 à 18 % dans un cas, 4 à 5 % dans l’autre ?

Jeter un petit coup d’œil dans le laboratoire du banquier permet de voir comment il mesure les ingrédients de son prix de revient et mitonne son « taux clientèle » exprimé par le TAEG Définition Le « Taux annuel effectif global » s’applique aux crédits à la consommation : taux d’un emprunt calculé en incorporant tous les éléments du coût de celui-ci, en plus du taux d’intérêt lui-même calculé sur une base actuarielle. Certains frais sont forfaitaires, d’autres sont proportionnels (assurances) ; le TAEG les ajoute au taux nominal sous forme d’un pourcentage établi sur une base annuelle.

Le TAEG est obligatoirement indiqué dans toutes les offres de crédit. Les emprunteurs peuvent ainsi avoir un véritable comparateur de prix « tout compris » des offres de crédit. Enfin presque, car les offres des crédits à la consommation sont présentées sans intégrer dans le TAEG des assurances qui sont proposées de façon facultative.

De plus, certains aspects non négligeables des conditions d’emprunt, comme les possibilités de différé ou les pénalités éventuelles en cas de remboursement anticipé, ne peuvent pas être intégrés dans le TAEG. (Taux Annuel Effectif Global).

Les ressources du prêteur

L’argent qu’il prête n’est pas le sien. Il l’obtient auprès :

- des déposants à qui il peut verser un intérêt ( le dépôt peut provenir des crédits accordés ),

- de ses confrères excédentaires en trésorerie,

- des institutionnels et entreprises également excédentaires, via le marché interbancaire,

- des capitaux propres dont il dispose (argent apporté par les actionnaires et les bénéfices réinvestis),

- des emprunts qu’il émet sur les marchés financiers,

- des « facilités » de la Banque Centrale Européenne en dernier ressort contre remise en garantie d’actifs de bonne qualité.

Il dispose ainsi de ressources, dont les montants, la provenance, le taux de rémunération et l’échéance sont très différents. Il les prête en respectant des critères rigoureux, fixés par les autorités de tutelle du secteur bancaire.

Centrale de gestion du risque

Il intervient comme une véritable centrale de gestion du risque puisqu’il s’expose à :

- devoir rendre l’argent des déposants, institutionnels et investisseurs divers, avant d’avoir été remboursé par son client emprunteur (à qui il arrive même de ne jamais le rembourser)

- être surpris par l’évolution divergente du taux d’intérêt qu’il verse au déposant par rapport à celui qu’il reçoit de l’emprunteur : ce dernier revient volontiers renégocier à la baisse le taux de son emprunt immobilier, jamais à la hausse…

- faire coïncider les montants et échéances des dépôts avec ceux des crédits, anticiper l’évolution respective des taux longs et des taux courts, trouver des ressources dans la même devise que celle des crédits… est le rôle de la « gestion actif-passif » (Asset Liability Management - ALM - en Anglais).

Les mystères de la recette du Chef

À la différence d’une entreprise industrielle ou commerciale, dont la rentabilité des ventes est rapidement connue, celle d’une banque n’est certaine que beaucoup plus tard, après l’échéance des crédits préalablement accordés, comme nous le rappellent les événements récents.

Le talent du « Chef » réside dans le bon dosage des sucres rapides (les découverts et autres crédits de trésorerie) avec les sucres lents qui financent par exemple les acquisitions de résidence principale. Il veille à ce que chaque client ne souffre ni d’inanition (crédit trop rationné) ni d’indigestion (crédit trop facilement confié à celui qui ne le transformerait pas bien en énergie créatrice de richesse).

Toute erreur de dosage conduirait tôt ou tard à de regrettables accidents de santé qui altèreraient aussi celle de la banque.

Dans cette délicate préparation, il lui faut quantifier tous les éléments, souvent qualitatifs, de manière à proposer un taux acceptable par le client et dégageant une marge après couverture de tous les risques connus ou prévisibles.

Sur la base des expériences passées et des prévisions des économistes, chaque secteur d’activité, chaque forme de crédit se voit attribuer une marge pour couvrir le risque, plus importante lorsque le crédit est sans garantie. Cette marge est modulée client par client puis ajoutée au coût du financement pour obtenir le taux proposé.

Un exemple schématique

|

|

Les taux indiqués sont des ordres de grandeur et peuvent évoluer dans le temps notamment selon la conjoncture économique. |

|

||

|

|

Crédit renouvelable |

Prêt immobilier résidence principale > 10 ans |

||

|

Coût de l’argent confié par les épargnants et emprunté sur les marchés |

5,0 % * |

3,2 % |

||

|

Coût direct estimé de distribution, de gestion et de recouvrement du crédit |

4,0 % |

0,4 % |

||

|

Coût estimé du risque (de non-remboursement, de taux, d’immobilisation de fonds propres …) |

4,0 % |

0,2 % |

||

|

Coût de revient pour la banque |

13,0 % |

3,8 % |

||

|

Prix de « vente » au client emprunteur |

18,0 % |

4,2 % |

||

|

Marge brute de la banque, avant frais généraux et assurance |

5,0 % |

0,4 % |

||

* Dans les grands groupes, il y a mutualisation des ressources, les filiales de crédit à la consommation peuvent donc avoir accès à des ressources moins onéreuses.

Les Sociétés Financières, spécialisées dans le crédit à la consommation ne reçoivent pas de dépôts. Elles se financent essentiellement sur les marchés (monétaire et financier). Les dossiers de crédit sont d’un faible montant unitaire, ce qui augmente les frais de gestion. De plus, ils sont accordés sans garantie à des clients déjà endettés par ailleurs, d’où de nombreux « contentieux ». Le pourcentage des crédits non remboursés y est plus important que dans les banques.

Le cas des crédits immobiliers

Dans le cas de prêts immobiliers d’acquisition d’une résidence principale (souvent de 10 à 20 ans), la banque calcule son coût de financement par rapport à un cocktail de ressources à moyen terme (5/7 ans), par exemple les plans d’épargne-logement et à long terme dont la référence est couramment celle du taux des emprunts d’État à long terme, très bas depuis deux ans. Elle y ajoute sa marge et estime le coût du risque, c’est à dire le pourcentage des crédits qui ne seront pas remboursés à bonne date du fait de la défaillance de l’emprunteur. Cela dit :

- les montants unitaires sont élevés (un faible pourcentage sur de gros montants peut rapporter plus qu’un pourcentage élevé sur de faibles montants)

- la concurrence est très forte

- les incidents de remboursement sont peu fréquents car l’accord initial est étudié avec soin, voire avec sévérité

- les pertes définitives sont beaucoup plus faibles (que pour les crédits à la consommation et crédits aux entreprises) car la banque dispose d’une garantie sur le bien financé (hypothèque) ou d’une caution fournie par une société de caution mutuelle

- l’assurance décès-invalidité est quasi systématique : elle renforce la sécurité du prêteur et lui offre une marge complémentaire.

|

|

Voilà pourquoi le prêt immobilier faiblement margé sert de produit d’appel pour attirer vers la banque les nouveaux clients « à potentiel », qui se verront proposer des produits d’épargne « maison » et les fidéliser à long terme. |

Les comptes d’une banque

Le bilan d’une banque

Le bilan est une photographie à un instant donné de la situation patrimoniale d’une société.

La structure du bilan d’une banque est différente de la structure des autres sociétés. De manière simplifiée, le bilan d’une banque se présente de la façon suivante :

Le passif renseigne sur l’origine des ressources, c’est-à-dire les fonds collectés par la banque.

L’actif informe sur l’utilisation des fonds collectés.

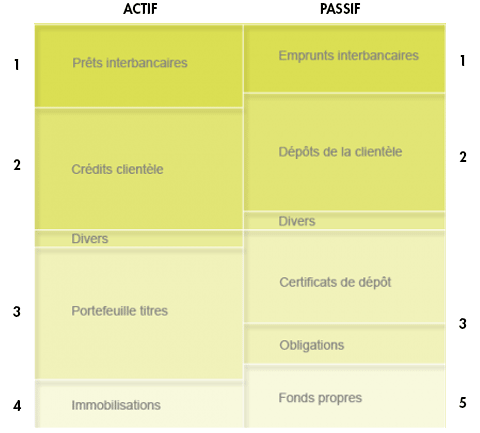

Le cadre comptable ventile le bilan d’une banque en 5 classes.

Les actifs et les passifs de la classe 1 correspondent aux opérations interbancaires celles que la banque réalise avec d’autres institutions financières, dans le cadre de sa gestion de trésorerie. Quand son exploitation lui permet de dégager des excédents de trésorerie, la banque se trouve en position de prêteur net sur le marché interbancaire. Dans le cas inverse la banque doit avoir recours au marché pour assurer son refinancement.

Les actifs et les passifs de la classe 2 correspondent aux opérations avec la clientèle. À l’actif, les crédits accordés, au passif, les dépôts collectés ventilés selon leur degré d’exigibilité, leur forme (compte, bon, certificat) et leur nature au regard de la réglementation bancaire (compte d’épargne à régime spécial, comptes ordinaires). Les actifs et les passifs de la classe 3 reprennent les opérations sur titres et les opérations diverses. À l’actif, les placements de la banque sur le marché des capitaux pour son propre compte (portefeuille de titres, classés selon leur durée de conservation). Au passif, les titres de dettes que la banque émet pour se refinancer.

|

|

Le bilan ne retrace pas les opérations sur titres effectuées pour le compte de la clientèle. |

La classe 4, à l’actif, contient les valeurs immobilisées, c’est-à-dire les biens et valeurs censés demeurer durablement dans le patrimoine de la banque.

La classe 5, au passif, comprend les provisions constituées et les fonds propres y compris les bénéfices non distribués.

Le bilan de synthèse des établissements de crédit français se présente ainsi :

|

ACTIFS |

2010 |

2011 |

PASSIF |

2010 |

2011 |

|

Prêts interbancaires |

1 684,38 |

1 957,65 |

Emprunts interbancaires |

1 537,62 |

1 823,81 |

|

Crédit Clientèle |

2 393,24 |

2 433,68 |

Dépôts Clientèle |

2 133,50 |

22 139,93 |

|

Portefeuille Titres |

2 303,08 |

2 251,50 |

Titres |

2 652,56 |

2 664,90 |

|

Valeurs immobilisées |

495,75 |

490,80 |

Fonds propres |

620,85 |

629,35 |

|

Divers |

953,49 |

1 215,53 |

Divers |

885,41 |

1 091,1 |

|

Total |

7 829,94 |

8 349,16 |

TOTAL |

7 829,94 |

8 349,18 |

En milliards d’euros

Source : ACP

Que peut-on lire dans le bilan des banques ?

- Des évolutions structurelles entre 1980 et 2011 : Relativement moins de crédits et de dépôts et plus de titres.

Si l’on prend le bilan de l’ensemble des établissements bancaires français, les dépôts qui représentaient 73 % du passif en 1980, n’en représentaient plus que 26 % en 2011. Les crédits qui représentaient 84 % des actifs en 1980 n’en représentent plus que 29 % en 2011. C’est la conséquence du financement des banques sur les marchés financiers où elles tiennent un rôle majeur en y intervenant soit pour leur propre compte (détention directe de titres) soit pour le compte de tiers ou en tant qu’apporteurs de produits financiers ou de teneur de marché

Définition Opérateur ou établissement financier intervenant sur les marchés financiers pour son propre compte, qui prend l'engagement de fournir une cotation continue, indépendamment de l'état du marché.

Au niveau du bilan cela se traduit par l’importance croissante des titres et emprunts interbancaires qui représentaient 19 % du passif des banques françaises en 1980 et 54 % en 2011.

- La qualité de la gestion des risques : de la liquidité, de crédit, de solvabilité…

Le bilan d’une banque et son évolution informe sur sa situation économique et sa gestion des risques propres à l’activité bancaire.

Gestion du risque de liquidité : la banque a-telle suffisamment de réserves liquides au regard de ses engagements ? Un trop grand déséquilibre entre ses emprunts interbancaires et ses prêts interbancaires peut être l’indice d’un problème.

Gestion des risques de crédits et de placements : le risque de crédit pour une banque c’est la défaillance éventuelle d’un emprunteur. Le risque de placements c’est la perte de valeur sur les titres financiers. L’ampleur des risques pris se mesure dans la volatilité des postes de la classe 3.

Gestion de la solvabilité : La banque doit respecter les ratios prudentiels internationaux qui l’obligent à détenir un minimum de capital par rapport à ses engagements.

- La rentabilité nette

Comme pour toutes les entreprises, le compte d’activité permet de mesurer les profits réalisés.

Le ratio résultat net après impôts / fonds propres permet d’évaluer la rentabilité du capital c’est-à-dire la rentabilité de l’investissement pour les propriétaires. A côté de ce ratio, le résultat net après impôts / actifs permet d’évaluer l’efficacité de la gestion de la banque en terme de bénéfices générés en moyenne par les actifs.

|

! |

Les banques sont soumises à des règles très strictes : Ratio de solvabilité |

Le hors-bilan

Dans le hors bilan figurent des éléments qui pourront se traduire par des opérations financières mais ne le sont pas encore tels que des engagements de crédit irrévocables à accorder, des cautions, des achats et ventes de titres non encore enregistrés pour tenir compte des délais de règlement/livraison, des engagements liés à des instruments de financement à terme…

Le hors-bilan de l’ensemble des établissements de crédit français pour les années 2010 et 2011 se présente ainsi :

|

|

2010 |

2011 |

|

Engagements de financement |

- |

- |

|

Engagements de garantie |

- |

- |

|

Engagements sur titres |

- |

- |

|

Opérations sur devises |

- |

- |

|

Engagements sur instruments financiers à terme |

91 292,73 |

95 922,43 |

En milliards d’euros

Source : ACP

Depuis quelques années, le hors-bilan des banques ne cesse de croître.

Le poste le plus important du hors-bilan des banques est le poste des engagements sur instruments financiers à terme, c'est-à-dire les opérations sur produits dérivés Définition Produits financiers complexes qui sont liés à (ou « dérivent de ») d'autres actifs (actions, obligations, matières premières, indice,...), qualifiés de sous-jacents. Les principaux dérivés sont les options, les contrats à terme, les swaps et dérivés de crédit.

. En 2011, les engagements sur instruments financiers à terme de l’ensemble des banques représentent

près de 96 000 milliards d’euros, soit 11 fois plus que la valeur totale de leur bilan.

Parmi ces engagements sur dérivés, ce sont les opérations sur instruments de taux d’intérêt qui sont les plus importantes : 84 739 milliards d’euros pour l’année 2011. Cela représente 34 fois le montant total des crédits accordés par les banques à leurs clientèles. Ce chiffre est un indicateur frappant de l’activité des banques sur les marchés financiers.

Le compte de résultat d’une banque

Le compte de résultat est un document qui retrace l’ensemble des charges et des produits d’une société. La différence entre les produits et les charges, le solde, est le bénéfice ou la perte de cette société.

Le compte de résultat d’une banque indique de façon simplifiée l’activité d’une banque pendant une année (l’exercice). Les principaux soldes d’un compte de résultat d’une banque sont les suivants :

- Le Produit Net Bancaire

Définition Mesure les revenus nets dégagés par une banque dans le cadre de son exploitation. Il reflète toute l’activité des établissements de crédit, à la fois les activités classiques d’intermédiation sur dépôts et crédits, génératrice de marges d’intérêts, les prestations de services à la clientèle, rémunérées par des commissions et les activités de marché et d’investissement produisant intérêts, plus-values et marges de négociation.

Le Produit Net Bancaire est égal à la différence entre les intérêts reçus, les commissions reçues et les autres produits d’exploitation bancaire d’une part, et les intérêts versés, les commissions payées et les autres charges d’exploitation bancaires d’autre part.

(PNB) indique les revenus qu’une banque dégage dans le cadre de son exploitation. Il reflète toute l’activité des établissements de crédit, à la fois les activités classiques d’intermédiation sur dépôts et crédits, génératrice de marges d’intérêts, les prestations de services à la clientèle, rémunérées par des commissions et les activités de marché et d’investissement produisant intérêts, plus-values et marges de négociation.

|

! |

Le produit net bancaire est en quelques sortes, le « chiffre d’affaires » d’une banque. |

- Le résultat brut d’exploitation est la différence entre le Produit Net Bancaire et les Frais Généraux. Les frais généraux sont les charges auxquelles une banque doit faire face pour assurer son activité, principalement les charges de personnel.

- Le résultat d’exploitation correspond au résultat brut d’exploitation auquel sont soustraites les dotations nettes aux provisions (lien avec dico).

- Le résultat courant avant impôt prend en compte les gains nets sur actifs immobilisés c'est-à-dire les plus ou moins values de cession.

- Le résultat net est le bénéfice, s’il est positif ou la perte s’il est négatif de la banque.

Le compte de résultat cumulé de l’ensemble des établissements de crédit français pour l’année 2011 se présente ainsi :

|

|

2010 |

2011 |

|

Produit Net Bancaire |

106,85 |

107,52 |

|

- Frais généraux |

- 65,78 |

- 62,27 |

|

Résultat brut d'exploitation |

38,00 |

37,04 |

|

Résultat d'exploitation |

28,00 |

22,72 |

|

Résultat courant avant impôt |

25,55 |

12,29 |

|

Résultat net |

25,29 |

10,80 |

Source : ACP

Réponses à quelques questions sur les banques

Pourquoi dit-on que les crédits font les dépôts ?

L’expression « les crédits font les dépôts » désigne la capacité des banques à créer de la monnaie. Comment ? Lorsqu’elle accorde un prêt, la banque vire la somme correspondante sur le compte de son client, somme qui dans ses comptes ne correspond pas nécessairement à des dépôts préexistants. Ce faisant, elle a créé de la monnaie nouvelle. Le remboursement du prêt a l’effet inverse, il détruit de la monnaie

Les institutions financières spécialisées, elles, peuvent accorder des crédits mais, ne recevant pas de dépôts, elles ne créent pas de monnaie car « en face » de ces prêts, il y a nécessairement une épargne préexistante.

Qu’est ce qu’on a donné aux banques françaises ?

Le soutien aux banques françaises en 2008 et 2009 a pris trois formes.

- La première, qui en fait n’a rien coûté à personne, c’est l’assurance donnée aux banques qu’on ne les laisserait pas faire faillite (à la suite du choc planétaire de la faillite de Lehman Brothers et du risque de crise systémique). En disant cela, l’État a rassuré les banques et les marchés, qui ont lentement recommencé à fonctionner normalement.

- Le soutien a également pris la forme d’une recapitalisation des banques, car les provisions passées tout au long de 2008 réduisaient leurs fonds propres qui devenaient insuffisants au regard des critères fixés par les instances internationales (comité de Bâle). L’État a créé fin 2008 la Société de prise de participations de l’État (SPPE), qui a souscrit des titres de dettes subordonnées des six principales banques françaises pour un montant de 20 milliards d’euros, lesquels titres étaient rémunérés et pouvaient être remboursés à tout moment à l’issue de la 1ère année. Par ailleurs, l’État est entré au capital de la banque franco-belge Dexia à hauteur de 1 milliard d’euros (3 milliards si on prend en compte la participation de la Caisse des dépôts). Les banques ont remboursé 13, 5 milliards d’euros au bout d’un an.

|

! |

Début 2011, les 20 milliards prêtés par l’État aux banques ont été intégralement remboursés par les banques. |

- Enfin, 3ème forme du soutien : des prêts accordés aux banques au travers de la Société de financement de l’économie française (SFEF) également créée fin 2008 et qui emprunte sur les marchés avec la garantie de l’État, pour laquelle celui-ci se fait rémunérer. L’État a annoncé qu’il pourrait prêter aux banques à travers ce mécanisme jusqu’à 320 milliards d’euros ; au bout d’un peu plus d’un an, il avait prêté 77 milliards d’euros et le processus serait aujourd’hui en veille. L’État a fait valoir qu’il a avait fait un très bon placement en recapitalisant les banques et donnant sa garantie, puisqu’au total le dispositif lui aurait rapporté 2 milliards d’euros.

La résistance des banques françaises en question?

Il n’y a pas eu véritablement de faillite de banque française. Seule Dexia a fait l’objet d’un « sauvetage », l’État belge et l’État français ayant recapitalisé la banque franco-belge. Les autres banques ont subi des pertes mais moins importantes que les autres (3 à 5 % du total mondial alors que les banques françaises pèsent 10 % du système bancaire mondial).

Plusieurs facteurs expliquent cette résistance. D’une part, la diversité de leurs métiers de banque d’investissement et de marchés, de banque de particuliers, de gestionnaire d’actifs, … ainsi que leurs implantations géographiques en Europe et dans le monde leur ont permis de diversifier leurs risques. Elles étaient également moins exposées aux produits financiers à haut risque comme les crédits titrisés. Ensuite, les banques françaises se sont fortement concentrées dans les dernières années et disposent d’une très forte assise financière dans la banque des particuliers avec un montant total des dépôts de 1 353 milliards d’euros début 2011. Cela leur a permis d’être moins dépendantes vis-à-vis des marchés pour leur refinancement. Enfin, il s’agit en France d’un secteur très fortement régulé qui laisse, moins qu’ailleurs, des entreprises et des produits hors du champ du contrôle des autorités de tutelle.

Pourquoi les prêts à la consommation sont-ils plus chers que les prêts immobiliers ?

Les prêts à la consommation sont plus chers que les prêts immobiliers car les banques, et surtout les sociétés financières spécialisées qui en octroient une grande partie, utilisent des ressources plus onéreuses et ont des frais plus élevés.

Des ressources plus onéreuses car n’intégrant pas les dépôts (non rémunérés) de la clientèle ni les plans épargne logement.

Surtout, des frais plus élevés

- les montants unitaires prêtés sont moins élevés, donc les coûts de gestion unitaires supérieurs

- pas de garantie « réelle » (alors que les banques prennent systématiquement des hypothèques et/ou des cautions et exigent des assurances dans le cadre des prêts immobiliers)

- des incidents de remboursement plus fréquents et des pertes définitives plus importantes.

De plus, les marges sont plus fortes que pour les prêts immobiliers, sur lesquels les banques font plus de sacrifice car le prêt immobilier est un moyen de fidéliser la clientèle sur longue période.

Hors bilan

Le hors-bilan désigne habituellement un actif, une dette ou une activité de financement ne figurant pas au bilan de l’entreprise, que ce soit à l’actif ou au passif.

Sommaire

Enjeux du hors bilan

Le bilan ne peut enregistrer que des droits et obligations susceptibles d'évaluation monétaire et certaine, la limite étant constituée par les provisions, incertaines dans la mesure où elles concernent l'avenir. Mais l'environnement s'est transformé rapidement et parfois de manière désordonnée, de sorte que les règles comptables classiques ne parviennent pas à rendre compte de certaines nouveautés ; il en est résulté un développement du hors bilan, atténué dans certains cas par l'inscription en annexe.

Démarche d'utilisation du hors bilan

Pour les entreprises, les principaux engagements hors-bilan dans les comptes sociaux sont :

- les contrats de crédit-bail (sauf traitement aux normes IFRS)

- les instruments de gestion des risques de taux et de change

- les garanties données ou reçues

- les effets escomptés non-échus (sauf traitement aux normes IFRS, auquel cas les EENE sont réintégrés au bilan lors de l'établissement des comptes consolidés)[1].

Dans les banques, la technique de gestion du hors-bilan a pris plus d’importance depuis les années 1990.

En effet, d’un côté, l’environnement concurrentiel les a obligées à rechercher de façon plus agressive des profits en s’engageant dans des activités hors bilan, comme :

- la cession de prêts

- les engagements de financement (lignes de crédit, autorisations de découvert pour les particuliers)

- les garanties données sur des prêts

- l’émission de titres adossés à des prêts hypothécaires

- les opérations de marché du type swaps ou opérations à terme

D’un autre côté, l’environnement réglementaire a évolué pour tenir compte de l’accroissement du risque hors bilan généré par ces activités. Ainsi, les accords successifs de Bâle (ratio Cooke) et désormais de Bâle II (ratio McDonough) transposés dans nombre de législations nationales les contraignent à constituer des réserves en capitaux propres proportionnellement au montant de leurs engagements hors bilan. Parallèlement, l'adoption des normes IAS/IFRS se traduit par l'abandon du concept de hors bilan pour les entreprises listées sur un marché réglementé et pour celles qui émettent des produits de dette.

En France, dans le prolongement de la transposition des normes IAS/IFRS, les efforts de modernisation de la comptabilité nationale (notamment grâce à la Loi Organique relative aux Lois de Finance, la « LOLF ») conduisent l’État à tenter de mieux appréhender le montant de ses engagements hors bilan. Il s’agit notamment d’estimer le montant des garanties données aux établissements publics ou les engagements liés à l’assurance-vieillesse et à l’assurance-maladie qui augmentent avec le vieillissement de la population…

/image%2F0535044%2F20240215%2Fob_a8e898_000-99r4gw.jpg%3Fresize%3D770%2C513%26quality%3D80)

/image%2F0535044%2F20240215%2Fob_a335c4_dollar-as-melemah-seiring-sikap-dovish.jpg)

/image%2F0535044%2F20240215%2Fob_c59d26_1323923-destructions-a-rafah-dans-le-s.jpg)

/image%2F0535044%2F20240121%2Fob_4d58d0_cancer-ovaire-infog-ng-responsive-half.jpg)

/image%2F0535044%2F20240215%2Fob_a8e898_000-99r4gw.jpg%3Fresize%3D770%2C513%26quality%3D80)

/image%2F0535044%2F20240215%2Fob_a335c4_dollar-as-melemah-seiring-sikap-dovish.jpg)

/image%2F0535044%2F20240215%2Fob_c59d26_1323923-destructions-a-rafah-dans-le-s.jpg)

/image%2F0535044%2F20240121%2Fob_4d58d0_cancer-ovaire-infog-ng-responsive-half.jpg)