La volatilité n’est pas l’ennemie des profits financiers, tout au contraire

Étant donné les multiples cassures économiques, sociales, financières, monétaires, culturelles et politiques du « Nouvel Ordre Mondial », dont l’instabilité structurelle en fait un « Nouveau Désordre Mondial », les marchés sont de plus en plus instables ce qui produit leur volatilité.

Le seul moyen de faire face à cette volatilité et d’enregistrer des profits financiers est de rester en permanence sous-engagé donc avec suffisamment de cash disponible mais, dès que l’on perçoit une conjoncture plutôt favorable sur un actif donné, de « faire le plein » temporairement puis de prendre ses profits rapidement, tout en gardant des positions de base de plus long terme suffisantes conformément à la stratégie que l’on a adoptée initialement.

Ainsi, depuis février 2016, nous sommes haussiers sur les actions US et sur le pétrole, via des ETF longs et ultra longs surtout, actions US qui constituent la base stratégique de nos portefeuilles-clients et donc que nous conservons à un niveau toujours supérieur à 15% desdits portefeuilles (sans compter l’effet de levier), mais en augmentant ou en réduisant les positions supplémentaires que nous prenons en fonction de configurations graphiques, comme actuellement où nous sommes long actions US à hauteur de près de 25%. Idem pour le pétrole et les actions russes (RUSL), sur lesquels après être monté à plus de 25% de nos actifs, nous ne gardons des positions longues permanentes qu’à hauteur de 5% des portefeuilles environ, mais en montant parfois cette proportion à 15% comme depuis peu pour la réduire ensuite.

–

Hausse du RUSL de +8,11% vendredi seulement, cet actif est très haussier…

–

Avoir du cash disponible permet aussi de rentrer immédiatement dans de nouveaux actifs, ainsi que nous l’avons fait récemment pour l’argent-métal sur lequel nous sommes actuellement long via des ETF à hauteur de 15% en moyenne des portefeuilles-clients (sans compter l’effet de levier), dans l’idée d’en acheter plus s’il corrige à la baisse (comme nous l’avons fait jeudi sur le pétrole). D’une façon générale, il faut acheter quand les marchés sur lesquels on est haussier corrigent pas quand ils montent. Évidemment, plus le portefeuille est important plus la diversification est optimale et donc plus le risque de pertes est faible. Il vaut mieux, par ailleurs, éviter le plus possible de prendre des positions shorts sur les marchés parce que les ventes à découvert (sauf dans le cas de l’achat d’ETF shorts) peuvent couter très cher sans que l’on maitrise toujours son risque, alors que lorsque l’on prend des positions longues on peut toujours connaitre son risque maximum à l’avance.

–

http://www.newsmax.com/Finance/EdMoy/gold-silver-prices-commodity/2016/07/07/id/737657/

–

–

Les investisseurs, à tort ou à raison, ont peur de l’effondrement des obligations et des actions japonaise et européennes, lié aux taux d’intérêt négatifs japonais et européens, ils achètent l’argent-métal pour « se protéger »…

–

Il faut, en outre, arbitrer les actifs monétaires le plus possible, surtout lorsque des configurations de retournement se dessinent. Ainsi, les dollars US que nous utilisons dans les opérations précitées sont actuellement arbitrés (via des ETF ad hoc) parce que le US Dollar Index est probablement au début d’une phase de baisse (partiellement du fait du non relévement du taux directeur de la Fed, en dépit du bon chiffre de l’emploi de vendredi, comme de l’accroissement du déficit commercial US). C’est d’ailleurs l’une des raisons pour lesquelles nous sommes haussiers actions US, RUSL, pétrole et argent-métal, qui ont tendance à monter lorsque le USD baisse.

–

–

–

–

Selon le P&F de StockChart.com, objectif de baisse du US Dollar Index: 84

–

Les actions US c’est le meilleur placement refuge de moyen et long terme, aucun autre actif ne produisant des gains équivalents à moindre risque sur longue période, parce qu’elles sont adossées aux plus grandes firmes internationales (bien plus solides que la plupart des États) et à la plus grande et plus riche économie mondiale (largement autosuffisante) que sont les USA. Nous sommes haussiers sur les actions US au moins jusqu’à la fin juillet / début aout 2016 et les conventions présidentielles US démocrates et républicaines, puis nous escomptons leur correction limitée et ensuite leur très forte reprise de septembre à fin novembre 2016, la Fed faisant tout ce qu’elle pourra pour les faire monter le plus haut possible au moment de l’élection présidentielle US afin d’assurer la victoire d’Hillary Clinton, la candidate de l’Establishment. C’est là que réside notre capacité de gestionnaire à détecter les corrections puis les reprises et à les traduire en opérations.

–

Skyrocket US stocks: le début d’un nouveau bull market

–

–

–

–

http://uk.businessinsider.com/goldman-these-13-stocks-have-the-biggest-chance-to-skyrocket-2016-7

–

Notre premier objectif de cassure à la hausse des 2125 a été atteint vendredi sur le S&P500, nous pensons que notre objectif de cassure à la hausse des 51 USD le baril sur le pétrole devrait être atteint prochainement parce que les deux actifs précités sont étroitement corrélés et qu’il n’y a pas de récession à venir aux USA avant 2017 tout au moins.

Après révision de nos graphiques et entretien avec nos conseillers, nous croyons que S&P500 pourrait monter (en zigzag comme d’habitude) vers 2350 avant que le présent cycle de hausse se retourne (d’autant que la majorité des investisseurs sont encore shorts ce qui devrait commencer à leur faire subir des pertes qu’ils ne pourront pas longtemps absorber, d’où un méga short covering très proche…).

--

L’indice Wilshire, qui regroupe le plus grand nombre d’actions US, confirme leur fort potentiel haussier après une année d’évolution latérale

–

–

La diversification est un facteur important de gains mais elle ne doit pas être beaucoup trop large, parce qu’alors on ne peut pas se concentrer sur les actifs que l’on privilégie. Mieux vaut rater des opportunités sur certains autres actifs mais être bien positionné sur ceux que l’on a stratégiquement choisis. Par exemple, nous étions proches d’acheter les actions anglaises (FTSE) juste après le vote du Brexit, ce que nous n’avons finalement pas fait (mais ce n’est que partie remise dès que la livre sera stabilisée) parce qu’étant un peu effrayé par l’importance de la chute de ladite livre sterling, nous avons acheté plus d’ETF longs actions US à la place.

–

http://www.marketwatch.com/story/pound-rebounds-from-31-year-low-but-more-losses-expected-2016-07-07

–

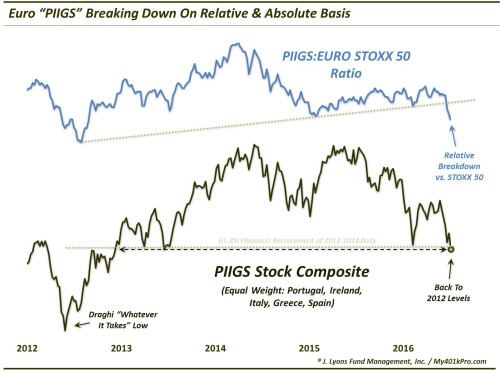

Nous déconseillons en revanche d’acheter les actions d’Europe continentale, japonaises et chinoises (même si la hausse des actions US les tire un peu), dont les fondamentaux sont épouvantables (immigration massive incontrôlée, Brexit et démantèlement de l’Union européenne, chômage de masse, crises de la dette et sociale, etc.), et les systèmes bancaires quasi ruinés (la Banque du Japon et la BCE agissant comme des pompiers-pyromanes ayant elles-mêmes tué leurs banques par leurs taux négatifs tout en prétendant les sauver par leurs achats d’obligations…),

–

Actions européennes: l’horreur!

http://forum-monetaire.info/wp-content/uploads/2016/07/tumblr_inline_o9zepfIDaa1sq14jh_500.jpg

–

ou bien d’acheter les obligations d’Etat, dont le niveau de sur-évaluation est grotesque du fait des politiques de taux d’intérêt zéro ou négatifs des principales banques centrales qui constituent une aberration historique dont le coût final se paiera par un krach obligataire au Japon et en Europe retentissant avec l’effondrement du crédit et la chute des prix immobiliers (faisant alors « monter au ciel » les actions et l’immobilier US). Les seules obligations que l’on peut acheter, ce sont celles high yields des grandes entreprises US via le HYG par exemple. Vendez les actifs immobiliers en Europe, en Suisse et en Grande-Bretagne, achetez-les aux USA.

–

http://www.bloomberg.com/news/videos/2016-07-07/are-sovereign-bonds-worth-the-risk

–

–

–

–

http://uk.businessinsider.com/youth-unemployment-in-europe-2016-7

–

–

http://uk.businessinsider.com/finncap-predicts-10-20-fall-in-london-house-prices-post-brexit-2016-7

–

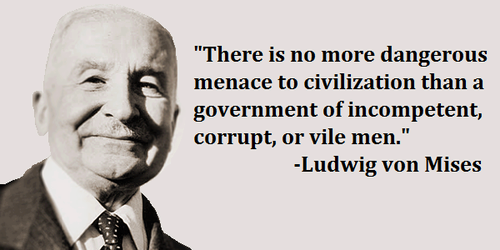

Pour résumer la situation qui attend le Japon et l’Europe, il est nécessaire de revenir à Ludwig von Mises: « Il faudra bien que l’on comprenne que les tentatives d’abaisser artificiellement, par l’extension du crédit, le taux d’intérêt qui se forme librement sur le marché ne peuvent aboutir qu’à des résultats provisoires et que la reprise des affaires, qui intervient au début, sera forcément suivie d’une rechute profonde, laquelle se traduira par une stagnation complète de l’activité industrielle et commerciale ». Tout simplement parce qu’« Il n’y a aucun moyen de soutenir durablement un boom économique résultant de l’expansion à crédit, l’alternative est ou bien d’aboutir à une crise plus tôt par arrêt volontaire de la création monétaire ou bien plus tard avec l’effondrement du système monétaire qui est en cause ». De telle sorte qu’« Un boom d’expansion du crédit doit inévitablement conduire à un processus que le discours commun appelle ‘‘dépression’’… La dépression n’étant en fait qu’un processus de réajustement, de remise en ligne des activités de production en accord avec l’état réel des données du marché… Toute tentative de substituer des moyens fiduciaires à des biens en capitaux inexistants est vouée à l’échec ! ».

Lire « Abrégé de l’action humaine, traité d’économie » de Ludwig von Mises, Les Belles Lettres, 2004.

–

L’effondrement des taux d’intérêt à moyen et long termes, un phénomène de répression financière et d’euthanasie du rentier – investisseur unique dans l’histoire, produit par « le Comité pour détruire le monde » en prétendant le sauver (Kuroda, Draghi, Lagarde) alors qu’il faudrait cesser cette dérive et mettre un terme aux taux négatifs comme aux Quantitative Easings tant qu’il en est encore temps, ainsi que l’a fait la Fed :

Encore et toujours lire Patrick Artus à popos de ce qui attend le Japon et l’Europe continentale

(FMG)

/image%2F0535044%2F20240215%2Fob_a8e898_000-99r4gw.jpg%3Fresize%3D770%2C513%26quality%3D80)

/image%2F0535044%2F20240215%2Fob_a335c4_dollar-as-melemah-seiring-sikap-dovish.jpg)

/image%2F0535044%2F20240215%2Fob_c59d26_1323923-destructions-a-rafah-dans-le-s.jpg)

/image%2F0535044%2F20240121%2Fob_4d58d0_cancer-ovaire-infog-ng-responsive-half.jpg)

/image%2F0535044%2F20240215%2Fob_a8e898_000-99r4gw.jpg%3Fresize%3D770%2C513%26quality%3D80)

/image%2F0535044%2F20240215%2Fob_a335c4_dollar-as-melemah-seiring-sikap-dovish.jpg)

/image%2F0535044%2F20240215%2Fob_c59d26_1323923-destructions-a-rafah-dans-le-s.jpg)

/image%2F0535044%2F20240121%2Fob_4d58d0_cancer-ovaire-infog-ng-responsive-half.jpg)

{kind=link}

{kind=link}